Noboa difundió datos reales sobre utilidades bancarias, pero su conclusión es imprecisa

Las cifras de la tabla son reales, pero corresponden a un corte parcial hasta abril de 2026 y no permiten concluir que la banca atraviese ‘el mejor año económico de su historia.

Lo que debes saber:

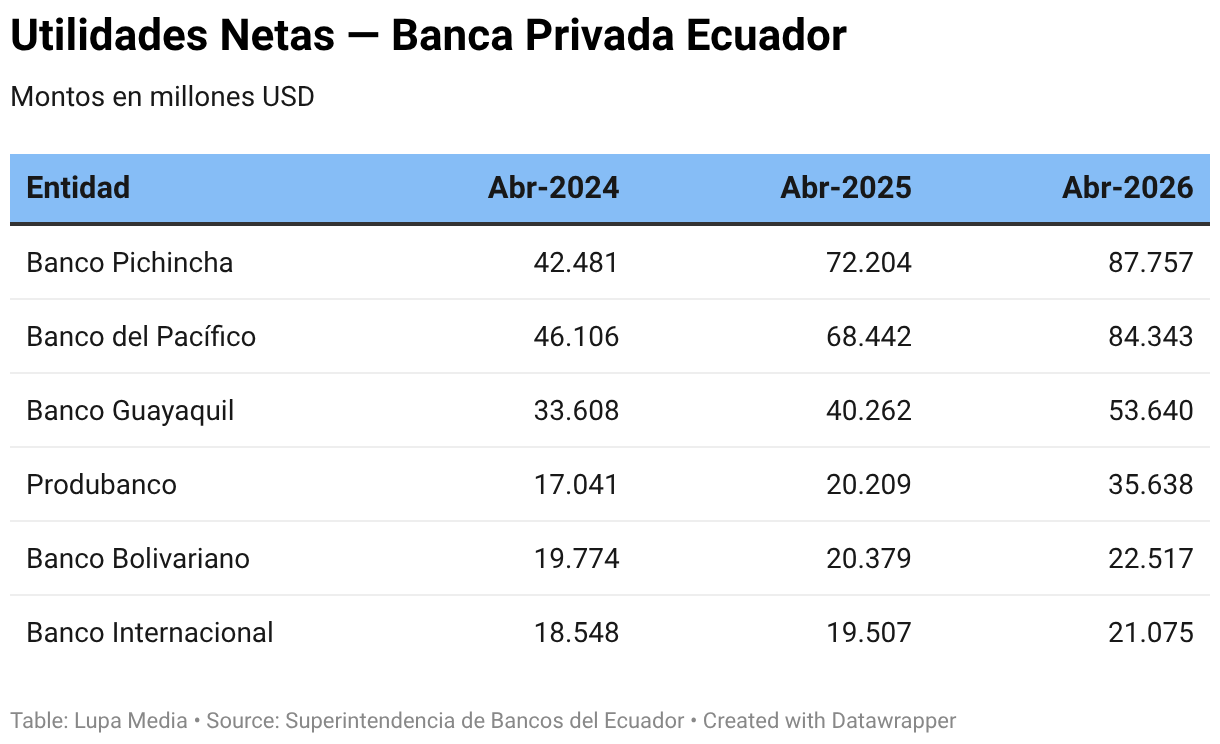

- El presidente Noboa publicó en X una tabla con las utilidades de seis bancos privados entre abril de 2024 y abril de 2026, acompañada del texto “el mejor año económico de sus vidas.”

- Las cifras son correctas y constan en los registros de la Superintendencia de Bancos, pero las utilidades absolutas no son el indicador adecuado para medir rentabilidad bancaria.

- Los datos comparan abril de 2024 con abril de 2025 y abril de 2026: es decir, un corte interanual y no un año completo. Con cifras hasta abril no se puede concluir que 2026 sea “el mejor año económico”, porque se comparan períodos parciales y no resultados anuales cerrados.

¿Qué verficamos?

Una publicación del presidente Daniel Noboa en su cuenta de X comparte una tabla con las utilidades reportadas por seis bancos privados en abril de 2024, 2025 y 2026, acompañada del texto: “el mejor año económico de sus vidas.”

¿Por qué es impreciso?

Las cifras de la tabla coinciden con los registros de la Superintendencia de Bancos del Ecuador. Sin embargo, las utilidades absolutas, por sí solas, no bastan para determinar si la banca atraviesa su mejor desempeño económico. Además, los datos comparan abril de abril de 2024 con abril de 2025 y abril de 2026: es decir, un corte interanual y no un año completo. Con cifras hasta abril no se puede concluir que 2026 sea “el mejor año económico”, porque se comparan períodos parciales y no resultados anuales cerrados.

¿Qué dice la evidencia?

- Las cifras de la tabla constan en los registros de la Superintendencia de Bancos del Ecuador.

- El presidente Daniel Noboa habla del “mejor año”, pero los datos que presenta comparan abril de 2024 con abril de 2025 y abril de 2026, es decir, un corte interanual y no un año completo. Con cifras hasta abril no se puede concluir que 2026 sea “el mejor año económico”, porque se están comparando períodos parciales y no resultados anuales cerrados.

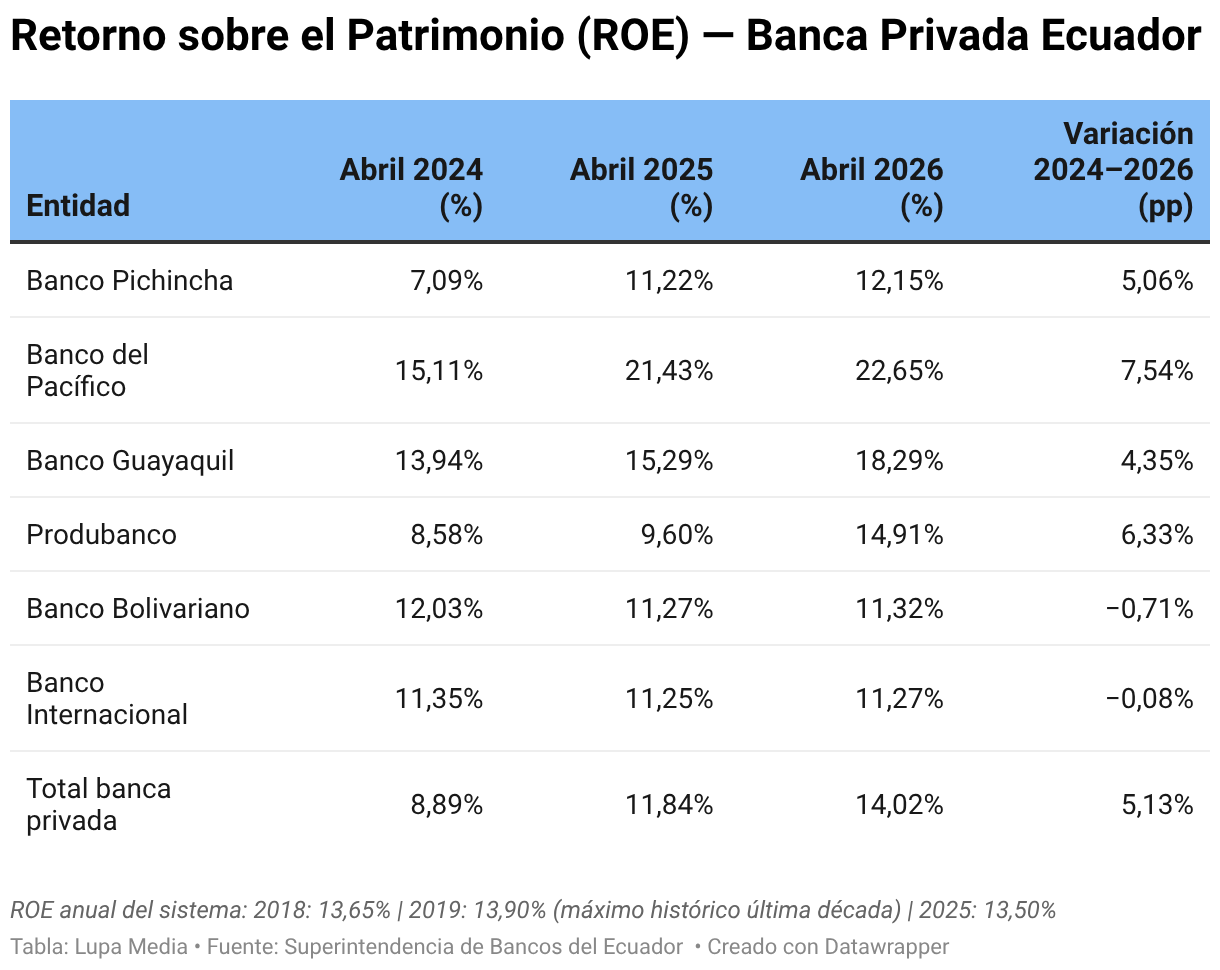

- Las utilidades netas muestran cuánto dinero ganó un banco en total, pero no necesariamente qué tan rentable fue. Un banco grande puede ganar más dinero simplemente porque tiene más capital y más operaciones. Por eso, los expertos recomiendan el indicador ROE, que mide cuánto gana el banco por cada dólar invertido por sus accionistas. Es decir, no solo importa cuánto ganó, sino qué tan eficiente fue para generar ganancias con el dinero que tiene.

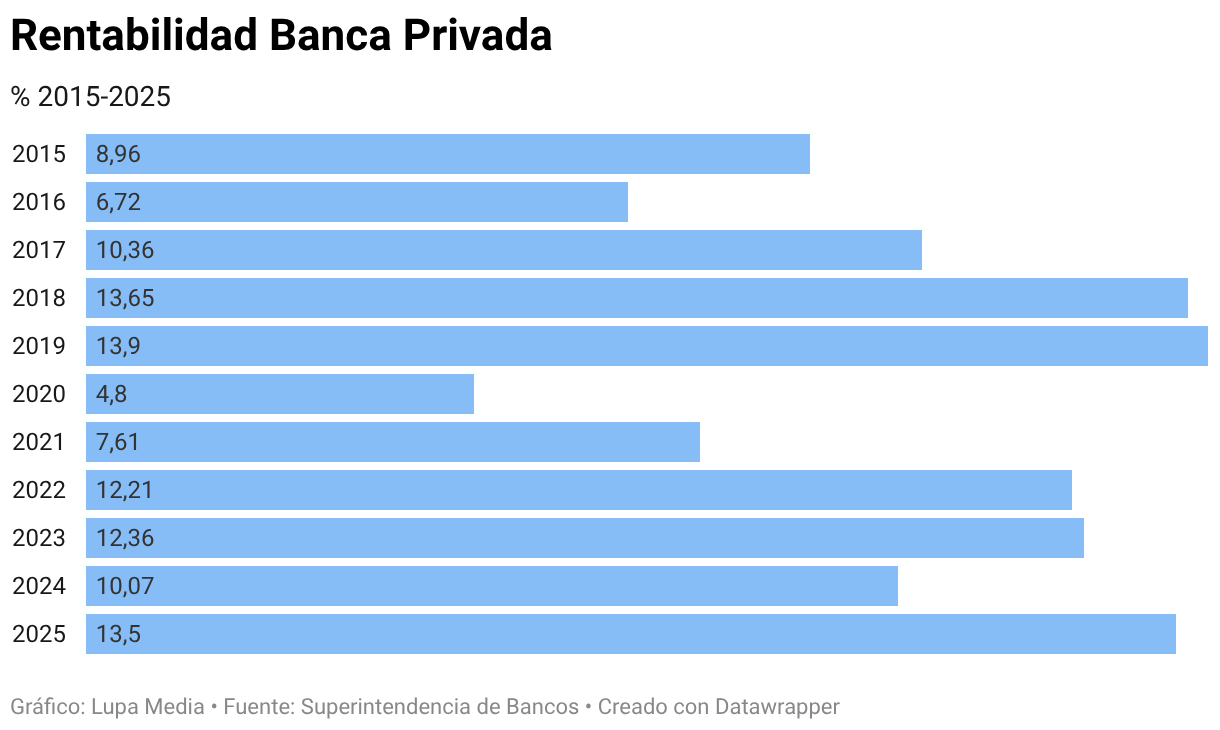

- Medido por ROE, el sistema bancario ecuatoriano registró un 13,50% en 2025, por debajo del 13,90% de 2019 y del 13,65% de 2018, según datos de la Superintendencia de Bancos. El corte a abril de 2026 muestra una tendencia al alza (14,02%), pero corresponde a un año en curso y no puede compararse directamente con cifras anuales cerradas.

- El desempeño tampoco es uniforme entre los seis bancos de la tabla: Banco del Pacífico y Banco Guayaquil registran crecimientos sostenidos en ROE en los tres períodos, pero Banco Bolivariano y Banco Internacional muestran cifras prácticamente estables en torno al 11%. No todos los bancos listados “están en su mejor momento”.

- La tendencia interanual del ROE sí muestra el punto más alto del período comparable, pero Noboa omite que son datos parciales, que el comportamiento no es homogéneo, y que el crecimiento tiene explicaciones estructurales.

- Los economistas consultados coinciden en que el crecimiento de utilidades responde a factores estructurales más que a un desempeño extraordinario. El economista Wilfrido Muñoz señala factores como la alta concentración bancaria, los ingresos por servicios y comisiones, la digitalización que reduce costos operativos y el aumento de transacciones electrónicas. En esa misma línea, el economista Santiago García lo atribuye también a la recuperación económica de 2025, tras un 2024 de decrecimiento, lo que naturalmente impulsó los resultados del sistema financiero.

- El economista Santiago Mosquera y José Hidalgo, director de Cordes, coinciden en que los altos niveles de liquidez abarataron el fondeo local (dinero que una institución financiera obtiene dentro del país para poder operar, prestar o invertir), permitiendo a bancos y cooperativas reducir las tasas pagadas por depósitos, recuperar su margen financiero y bajar tasas de crédito, sin que ello implique un desempeño excepcional.

- Los datos del Banco Central respaldan esta lectura sobre la liquidez: pasó de USD 86.665,57 millones en diciembre de 2024 a USD 100.311,92 millones en diciembre de 2025, y alcanzó USD 101.361,82 millones en marzo de 2026.

Contexto importante

La publicación ocurrió dos días después de que la Superintendencia de Bancos y la UAFE emitieran una solicitud de información en el marco del Caso Encuentro, el 5 de mayo de 2026. El documento oficial no especifica a qué entidad está dirigida, pero Julio Neira, director general de la UAFE, señaló que se dirigió al Banco Guayaquil. La entidad lo confirmó mediante comunicado manifestando que es un procedimiento habitual. La UAFE respondió a Lupa Media que no puede entregar información sobre el caso por su carácter reservado, conforme al artículo 11 de la Ley Orgánica de Prevención, Detección y Erradicación del Delito de Lavado de Activos.

Adicionalmente, el superintendente de Bancos, Roberto Romero, informó que las entidades bajo su control enviaron 7.670 reportes de operaciones sospechosas a la UAFE en 2025.

Conclusión

IMPRECISO: : Las cifras publicadas por Daniel Noboa sobre utilidades bancarias coinciden con los registros de la Superintendencia de Bancos. Sin embargo, la afirmación de que la banca vive “el mejor año económico de sus vidas” no puede sostenerse únicamente con esos datos, ya que corresponden a un corte parcial hasta abril de 2026 y no a resultados anuales cerrados. Además, especialistas consultados señalan que las utilidades deben analizarse junto con otros indicadores de rentabilidad, como el ROE.

FUENTES:

- Consulta a Santiago Mosquera, decano de la Escuela de Negocios de la UDLA.

- Consulta a Santiago García Álvarez, economista docente Universidad Central del Ecuador.

- Consulta a José Hidalgo, director Cordes.

- Consulta a Wilfrido Muñoz, analista económico.

- Consulta a Alberto Acosta Burneo, experto económico director de Análisis Semanal.

- Citadas en el texto.

- DanielNoboaOk cuenta X

Autor(a)

Artículos relacionados

Jóvenes en Acción no es uno de los proyectos de jóvenes más premiados del mundo

El presidente Daniel Noboa afirmó, este 27/07/2026 en Radio Sucre, que el programa Jóvenes en Acción ha sido “uno de los proyectos de jóvenes a nivel mundial más premiados”. Sin embargo, no encontramos evidencia pública que respalde esa afirmación.

Shakira no promociona una plataforma para ganar dinero en Ecuador

Los anuncios captan usuarios en TikTok con preguntas sobre cuánto dinero quieren ganar y los conducen a una encuesta antes de redirigirlos a números internacionales de WhatsApp.

Texas no aprobó una resolución que prohíba deportar inmigrantes sin orden de un juez estatal

Un video con un avatar generado por inteligencia artificial atribuye la medida al gobernador Greg Abbott y a la Corte Suprema estatal; ni el archivo oficial de leyes de Texas ni las decisiones de la Corte registran tal decisión.