Lo que tienes que saber sobre la nueva “Ley Fundaciones Ecuador”

El 29 de julio de 2025, el Gobierno envió a la Asamblea Nacional el proyecto de Ley Orgánica para el Control de Flujos Irregulares de Capitales, conocida como la “Ley de Fundaciones”. La propuesta busca regular a más de 75.000 organizaciones sociales en Ecuador mediante controles financieros, auditorías y sanciones, además de introducir cambios en el cálculo del impuesto a los dividendos.

Según el Ejecutivo, la norma pretende evitar que “ciertos grupos” utilicen recursos de estas organizaciones para fines ilícitos. Sin embargo, el texto no incluye evidencia que demuestre un patrón sistemático de financiamiento delictivo a través de estas entidades.

¿A quiénes aplica la ley?

La ley se aplicará a todas las Organizaciones de la Sociedad Civil (OSC) registradas en el país.

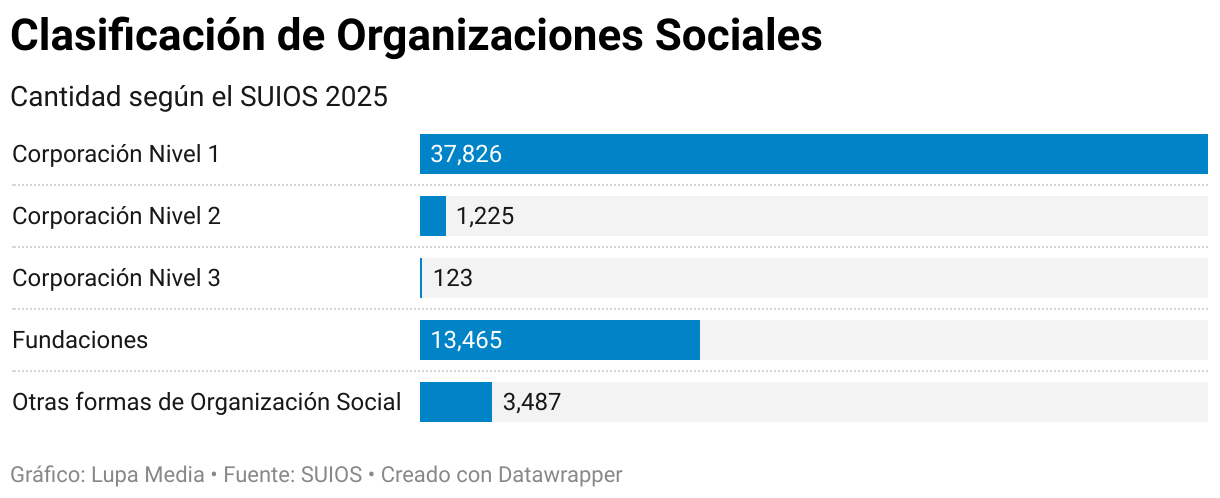

Según el Sistema Unificado de Información de Organizaciones Sociales (SUIOS), hasta 2025 existen 75.323 organizaciones registradas, de las cuales 64.519 están activas:

- Corporaciones: Asociaciones estables de mínimo 5 personas.

- Nivel 1: Asociaciones

- Nivel 2: Federaciones

- Nivel 3: Confederaciones

- Fundaciones: Creadas por uno o más fundadores, con al menos 3 personas en su directiva. Realizan actividades sociales, educativas o filantrópicas.

- Otras organizaciones: Comunas, juntas de agua, centros agrícolas, veedurías ciudadanas, entre otras.

¿Quién y cómo controlará?

La Ley establece que la Superintendencia de Economía Popular y Solidaria (SEPS) será la encargada de vigilar a las organizaciones sociales, tanto nacionales como extranjeras (en territorio ecuatoriano), con facultades para auditar, intervenir y sancionar en caso de mal uso de fondos, incumplimiento de normas contables o lavado de activos.

Las organizaciones deberán implementar sistemas internos de integridad, que incluyan:

- Códigos de ética

- Normas para evitar conflictos de interés

- Responsables de cumplimiento

- Canales de alerta

- Gestión de riesgos de corrupción

Estas exigencias se ajustarán al nivel de riesgo de cada entidad y será obligatorio registrarse en el Sistema Unificado de Información de las Organizaciones Sociales (SUIOS) para operar legalmente.

Congelamiento de fondos

La Unidad de Análisis Financiero y Económico (UAFE) podrá ordenar la inmovilización inmediata de fondos si existen indicios graves y verificables de operaciones sospechosas.

Cómo funcionaría el proceso:

- La UAFE ordena la inmovilización → Los bancos tienen 72 horas para ejecutar la medida.

- Dentro de 8 días, un juez especializado debe ratificar, modificar o revocar la medida.

- Si se ratifica y se inicia la instrucción fiscal, los fondos serán transferidos a una cuenta estatal hasta que se resuelva el caso.

Los fondos pueden ser retenidos por presunto:

- Fraude

- Lavado de activos

- Financiamiento del terrorismo

Control actual

- Control de funcionamiento: El ministerio al que está adscrita la organización (por ejemplo, Cultura, Inclusión Económica y Social, Trabajo, entre otros) supervisa el cumplimiento de su normativa interna y fines estatutarios. Esto incluye la revisión de actas, informes económicos, auditorías, nómina de socios y renovación de directivas.

- Control tributario: El Servicio de Rentas Internas (SRI) fiscaliza el cumplimiento de obligaciones fiscales, como la contabilidad ordenada, la declaración de impuestos y la justificación de que los ingresos se destinan exclusivamente a fines sociales, sin ánimo de lucro.

- Control sobre el uso de fondos públicos: Si la organización recibe recursos del Estado, estos están sujetos a auditorías y fiscalización tanto por los entes de control como por la entidad pública que entregó los fondos.

¿Existen leyes similares en otros países?

Sí. Varios países de América Latina han aprobado normativas parecidas a la propuesta ecuatoriana enfocadas en regular y controlar a las organizaciones sin fines de lucro. Algunos ejemplos recientes son:

- Paraguay aprobó en noviembre de 2024 una ley de control, transparencia y rendición de cuentas para ONG. Esta exige su inscripción en un registro nacional, la presentación de informes detallados y la documentación del origen y destino de sus fondos. La norma ha sido criticada por imponer una carga burocrática excesiva y por aumentar el riesgo de hostigamiento, especialmente contra organizaciones pequeñas o comunitarias.

- Venezuela también aprobó en noviembre de 2024 una ley que refuerza el control estatal sobre las ONG, al exigir autorización previa para operar. Esta puede negarse por motivos políticos o de «seguridad nacional», lo que ha provocado el cierre o salida del país de varias organizaciones.

- Guatemala y México han discutido leyes que restringen la labor de las ONG mediante exigencias de registro, supervisión e incluso disolución, muchas veces con criterios ambiguos que afectan derechos como la libertad de asociación y expresión.

- El Salvador aprobó el 20 de mayo de 2025 la “Ley de Agentes Extranjeros”, que impone un impuesto del 30 % a toda financiación extranjera y obliga a organizaciones y personas a registrarse en un nuevo ente estatal (RAEX) para operar. La ley también otorga al gobierno poder para cerrar organizaciones por motivos como “seguridad nacional”.

- En Perú, una ley conocida como anti-ONG promulgada en 2025 autoriza una supervisión estatal amplia sobre las organizaciones sin fines de lucro, con el argumento de evitar que se financien discursos de “odio y división”. La norma otorga facultades regulatorias extensas a las autoridades y ha generado preocupación por su potencial uso para censurar o limitar la independencia de la sociedad civil.

Algo adicional: Reforma tributaria para empresas

Aunque el proyecto se ha presentado como la “Ley de Fundaciones”, no solo afecta a las organizaciones sin fines de lucro. También incluye una reforma tributaria que cambia la forma en que las empresas calculan el impuesto a los dividendos, es decir, las ganancias que se reparten entre los accionistas después de pagar utilidades a los trabajadores.

Actualmente, el impuesto no se aplica sobre el total del dividendo, sino únicamente sobre el 40% de ese monto, al que se le aplica una tarifa variable (por ejemplo, hasta el 25% para personas naturales residentes). La nueva propuesta elimina ese cálculo intermedio y establece que el impuesto se cobre directamente sobre el 100% del dividendo, con una tarifa fija del 12%. Esto simplifica el proceso, pero en muchos casos implica un pago mayor.

- Ejemplo con la ley actual: Si una empresa reparte $10.000 en dividendos, solo $4000 son gravables. Con una tarifa del 25%, el impuesto es de $1000.

- Ejemplo con la propuesta: Si esa misma empresa reparte $10.000, se aplica el 12% directamente sobre el total: el impuesto sería de $1200.

Además, el proyecto introduce un anticipo de impuesto para evitar que las empresas acumulen utilidades sin repartir. Si no distribuyen sus ganancias acumuladas hasta el 31 de julio de cada año, deberán pagar una tasa que oscila entre 0,75% y 2,5%, según el monto retenido. Este pago podrá usarse como crédito tributario durante los dos años siguientes; si no se utiliza, se pierde.

Este pago no se devuelve, pero la empresa puede usarlo como crédito tributario (es decir, descontarlo del impuesto que le toque pagar) durante los próximos dos años. Si no lo usa en ese plazo, se pierde y se registra como un gasto no deducible.