SRI fija retención del 3% sobre intereses de pólizas

Lo que debes saber

- Una portada viral en TikTok afirma que el SRI “retendrá el 3% de impuesto a la renta cuando un cliente abra pólizas en bancos y cooperativas”.

- La retención no se aplica sobre el dinero depositado ni al abrir la póliza, sino sobre los intereses que genera la inversión.

- Los rendimientos de inversiones con plazo superior a 180 días están exentos del impuesto a la renta y de esta retención.

Categoría

Metodología

Si recibes un mensaje similar, recuerda que puedes enviárnoslo por WhatsApp al (+593 96 239 6425) y te ayudaremos a verificarlo de manera directa y sencilla.

¿Qué verificamos?

Una portada viral difundida en TikTok afirma que «SRI retendrá el 3% de impuesto a la renta cuando un cliente abra pólizas en bancos y cooperativas».

¿Por qué es impreciso?

La resolución del Servicio de Rentas Internas (SRI) sí fija una retención del 3% sobre los rendimientos de pólizas y otros productos financieros. Sin embargo, la norma no establece una retención cuando una persona abre la inversión ni sobre el capital depositado. El porcentaje se aplica únicamente sobre los intereses que genera ese dinero.

¿Qué dice la evidencia?

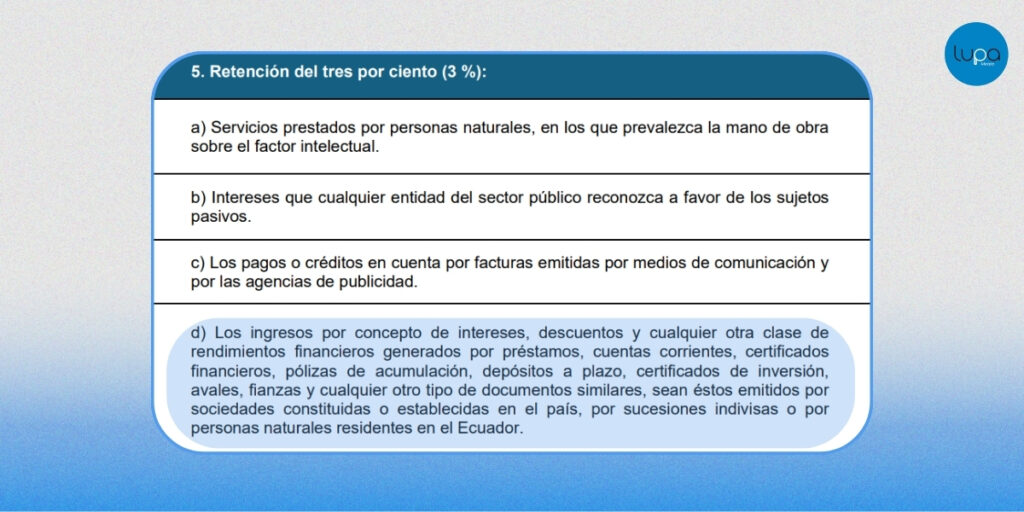

- El Servicio de Rentas Internas (SRI) emitió la Resolución Nro. NAC-DGERCGC26-00000009 el 27 de febrero de 2026, vigente desde el 1 de marzo de 2026.

- La norma fija una retención del 3% sobre los intereses o rendimientos financieros generados por productos como:

- pólizas de acumulación

- depósitos a plazo

- certificados de inversión

- instrumentos similares emitidos por instituciones financieras en Ecuador

- El 3% no se aplica sobre el capital depositado, sino sobre el interés generado. Por ejemplo, si una póliza de USD 10.000 genera USD 300 en intereses, la retención es de USD 9, no de USD 300.

- La institución financiera realiza la retención cuando paga o acredita el rendimiento y transfiere ese valor al SRI.

- Exención importante: Los rendimientos financieros de inversiones con plazo mayor a 180 días están exentos del impuesto a la renta. Por esa razón, no se aplica retención en la fuente en esos casos.

- Anticipo del impuesto: Al presentar la declaración anual, el contribuyente puede usar ese valor como crédito tributario o recuperarlo si genera saldo a favor.

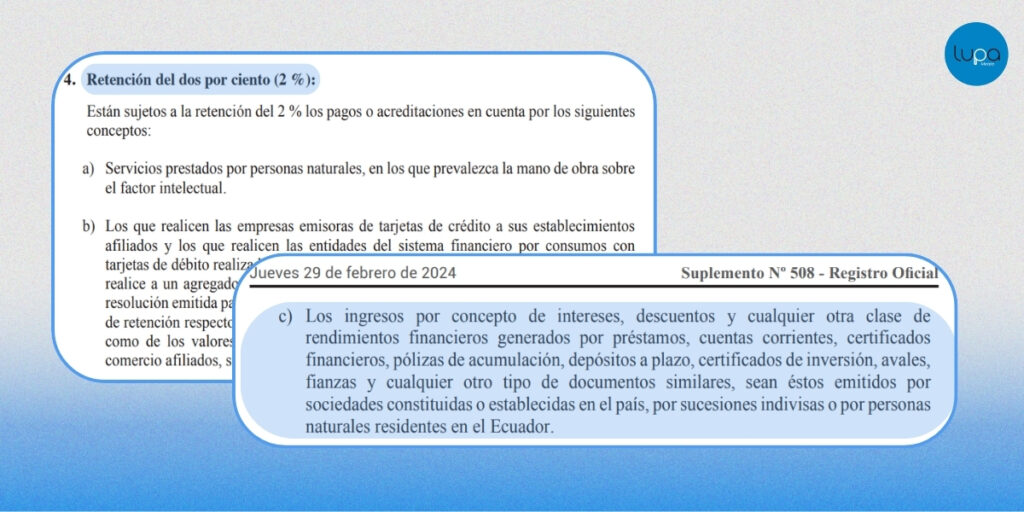

- Cambio respecto a la norma anterior: La resolución anterior, Nro. NAC-DGERCGC24-00000008, emitida el 29 de febrero de 2024, fijaba una retención del 2%bajo los mismos criterios. La nueva resolución incrementa la tasa al 3%.

Contexto importante

La resolución del 27 de febrero de 2026 actualiza varios porcentajes de retención en la fuente aplicados a diferentes actividades.

Las retenciones en la fuente funcionan como anticipos del impuesto a la renta: quien realiza un pago descuenta un porcentaje y lo entrega al Estado, y el contribuyente puede imputarlo posteriormente en su declaración anual.

Entre los cambios incluidos en la actualización:

- la retención para artistas residentes pasa del 8% al 10%

- se agrupan en esa misma tarifa pagos por uso de imagen (artistas, deportistas e influencers)

- también se incluyen servicios de docencia prestados por personas naturales.

Conclusión

IMPRECISO: El Servicio de Rentas Internas (SRI) estableció una retención del 3% sobre los intereses de pólizas, depósitos a plazo y productos similares desde el 1 de marzo de 2026. Esta retención no se aplica sobre el capital depositado y no aplica a inversiones con plazo superior a 180 días, cuyos rendimientos están exentos del impuesto a la renta.

¿Viste algo sospechoso y quieres que lo revisemos por ti? Haz tu pedido de #VerificaciónAlaCarta a través de nuestra línea en WhatsApp (+593 96 239 6425). Recibe nuestro contenido directo en tu celular. ¡Únete a la comunidad verificadora en nuestro canal de WhatsApp!

Fuentes:

Consulta a Jordy Rengel, ingeniero en Contabilidad y Auditoría.

Citadas en el Texto.